企業如何實現指數型成長

今天我想跟大家聊一個非常重要的主題,是關於企業的線性成長與指數成長的重要觀念。而在深入談論這個議題之前,我想跟大家分享我過往的兩份工作,這是兩家截然不同的公司。

一家公司已經成立 30 年,30 多年來公司的年複合成長率 (CARG, Compound Annual Growth Rate) 約為 5-10%,成長的軌跡很穩健也很合理;另一家公司則是在我任職的兩年內年複合成長約為 200-300%,在短短的 7-8 年內便成長成一隻估值 10 多億美元的互聯網獨角獸。

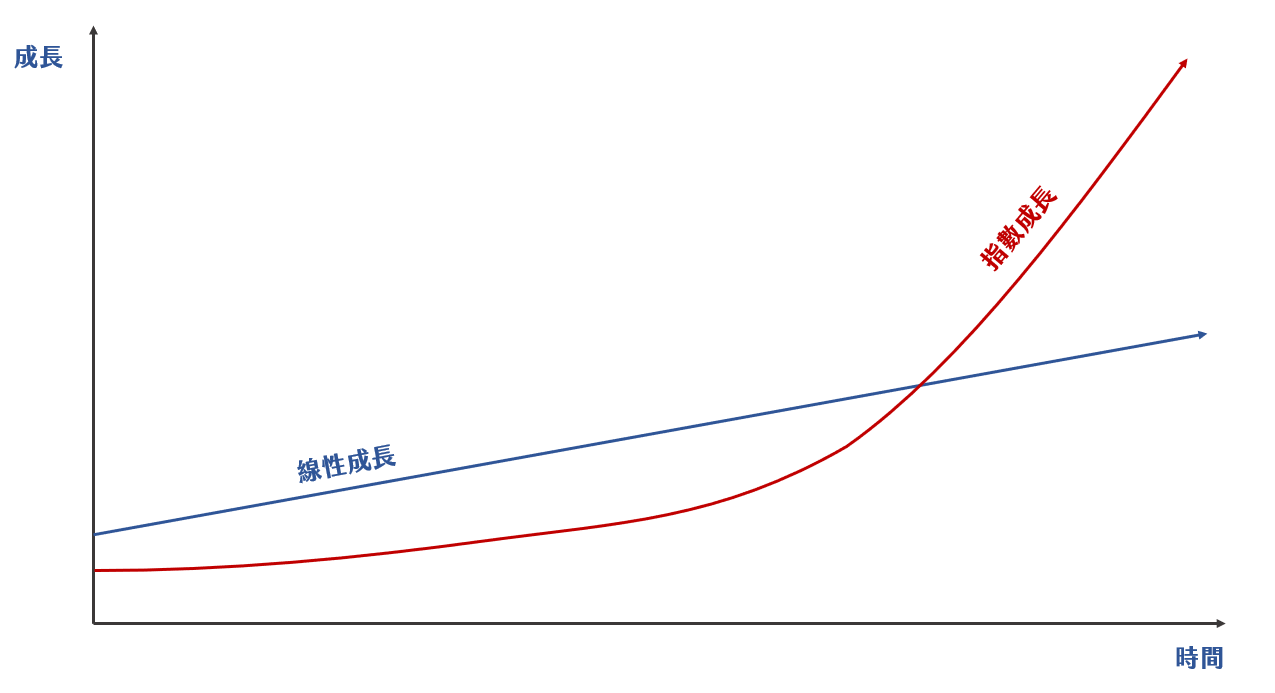

這兩家公司,一家以線性的成長方式穩健成長,另一家則以指數的成長方式爆發成長。

成長邏輯不同,但曾幾何時,第一家公司也曾經經歷過指數成長的過程,在公司創立,迎接網際網路時代來臨的那幾年,公司的成長速度也是 100%-200% 的成長速度,但隨著公司長大,指數成長不再出現,取而代之的則是規律性的線性成長。

同樣的狀況其實也發生在第二家公司,在我離開公司那一年,公司的成長速度也開始大幅趨緩,成長速度從原先的 200-300% 大幅滑落到 100% 左右,再隔兩年則降到 50% 以下,再難維持過往的增速。

是什麼原因導致企業難以維持指數成長,只能漸漸變成線性成長呢?

在這個地方,我先提出了兩個問題:

第一,指數型成長背後的驅動力是什麼?

第二,是什麼原因導致指數型成長企業增速放緩,漸漸變成線性成長企業呢?

針對第一個問題,我認為是面對不確定性,企業的成本與風險不是線性成長的,經常是波動性的,這也意味著企業如果繼續以線性的方式做成長,營運利潤將會出現高不確定性。

不確定性會帶來風險,但不要忘記風險是一體兩面的,無法面對不確定性的企業,很快會被淘汰,反之,能面對不確定性從而掌握機會的企業,獲得的優勢也是加倍的。所以我們會發現,那些善用科技,而且能做全球生意的企業,成長速度都非常快。例如亞馬遜、Tesla、Facebook 等等。

根據 2021 年 1 月份公布的資料,全球上市企業市值排名前 10 名當中,只有 2 家不屬於高科技公司,而位居前五的分別是 Apple、沙烏地阿拉伯國家石油公司、微軟、亞馬遜、Alphabet (Google 母公司)。

另一則消息是在 2020 年 6 月份,Tesla 的股價突破每股 1,135 美元,總市值達 2,077 億美元,正式超越豐田(Toyota)的 2,042 億美元,成為全球市值最大車廠。並在 2021 年 1 月份市值衝到 7,740 億美元,成為美國市值第五大上市公司,而且市值約同於 9 大傳統車廠的總和。

傳統車廠,兢兢業業耕耘了數十年,成長速度與市值卻遠遠不及 Tesla 在幾年內的增幅,當中的原因是什麼呢?我認為是經營思維上的差異,也是線性思維與指數思維間的差異。

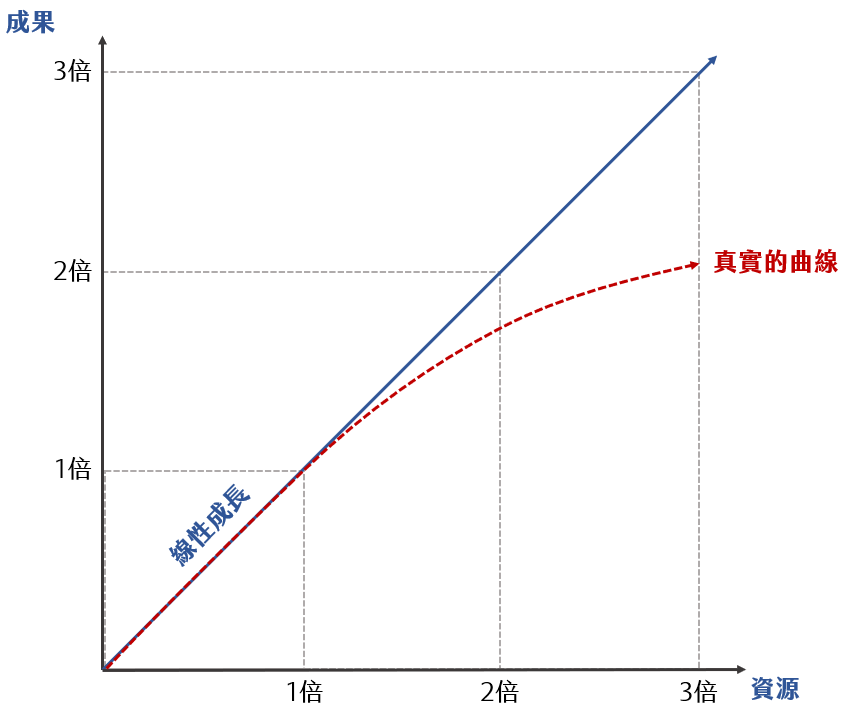

線性思維

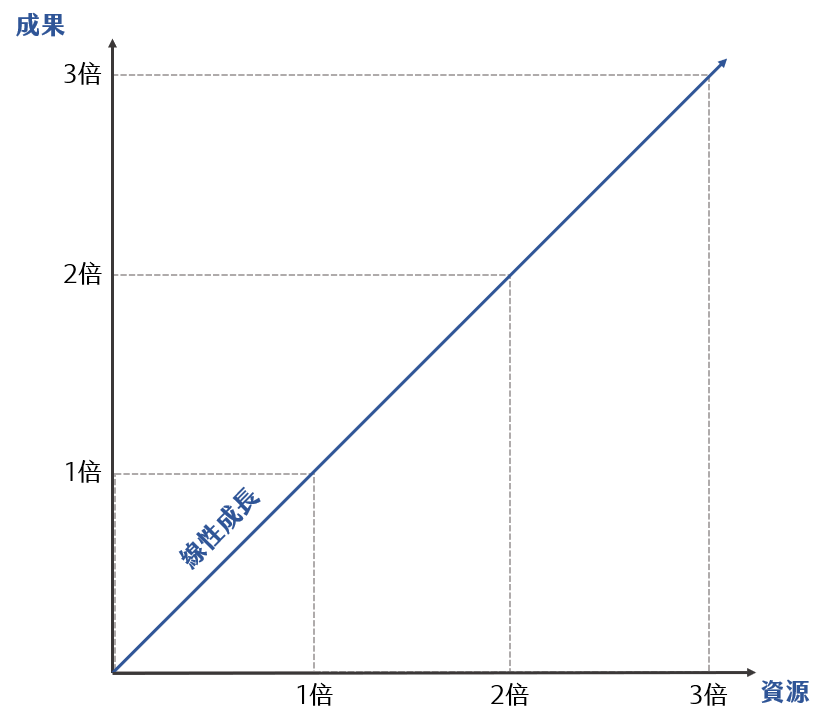

所謂的線性思維,指的是為了追求確定性的成長,希望投入多一倍的資源,來創造多一倍的成果。

這件事並不難想像,也是多數企業經營的根本。舉個例子來說,如果今天你努力了很久,好不容易找到 Product Market Fit,你的產品被市場接受,消費者也願意買單,那按正常經營邏輯來說,此時你應該打鐵趁熱,加大投入,擴大市場佔有。因為若速度夠快,在這個時間點,你有可能實現數倍的成長。

所以你會擴張業務團隊,加大行銷預算,同步擴編產品團隊、服務團隊,並進行各項資產添購,以迎接公司的倍數增長。因為「加倍投入 = 加倍回報」這個邏輯深刻的印在你腦海中,而且這通常是最快在短期內創造成效的方法。

畢竟,企業既然有一套驗證過很有成效的方法,那現在就是讓更多的人來複製相同的做法,成效就可以很快地倍數增加。如果一個業務一天可以拜訪 6 個客戶,並成交一張訂單,那現在就找 5 個業務,每個人每天都能做到拜訪 6 個,成交一張的話,那業績就會成長為原先的 5 倍囉,這是個很簡單的數學題,我想應該不難理解。

而這種可複製性,基本上也是企業規模化的基礎。

如果缺乏可複製性,只有特定人可以做到,那就不容易規模化,同時也難以保證每次提交的成果都具有相同的品質。因此在企業發展過程中,必須將難以規範化的過程規範化下來,提高工作流程的標準性,去除差異性,才能確保成果的品質,以及工作的可複製性。

不過現實情況往往不如想像的美好,多數公司在規模化過程,所投入的資源與創造的成果之間,經常會出現邊際效益遞減的狀態。也就是投入多一倍的資源,卻只能創造多 50% 的成果。

這部份的原因很多:

- 快速擴編,人員素質參差,訓練也不及時,創造的成果不如預期。

- 人變多,管理需求增加,組織架構趨於複雜,管理程序變多,效率降低。

- 擴編同時,市場競爭也愈來愈激烈,同業開始模仿,競爭變得激烈,出現價格競爭,同樣的投入能帶回的營收與利潤表現也會開始下滑。

這些可能都是擴編過程會遭遇到的狀況,這套邏輯在 30 年前製造業盛行的年代是可行的,因為當時的市場競爭沒這麼激烈,真正的跨界打擊或破壞式創新也不常出現,企業只要搶佔先機就能藉由複製相同的模式來搶下市場,而且成效非常好。

但這套邏輯用在現在必須打個折扣,它還是有效的,但不應該是企業長期倚仗的唯一成長手段。

可是,若這套方法不是個長期手段,那企業又該如何是好呢?關於這個問題,管理大師韓第提出了他的觀點-第二曲線。

第二曲線(The Second Curve)

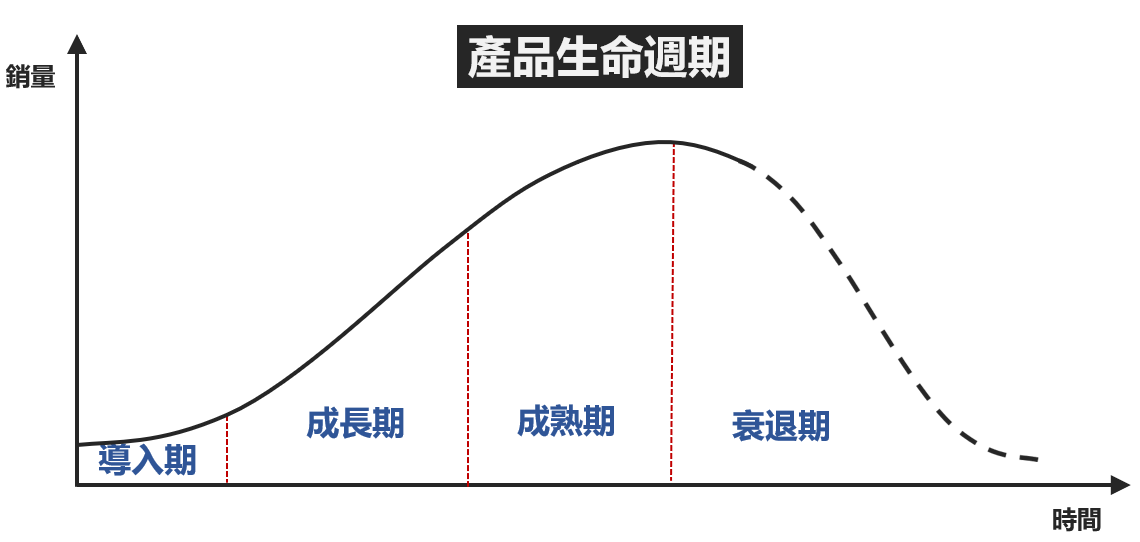

在說明第二曲線之前,我想先提一下產品生命週期的概念,任何的產品從進入市場到退出市場期間,大多會經歷四個重要的時期,即導入、成長、成熟與衰退期。

導入期:產品剛進入市場,尚在驗證產品的市場性,包含銷售方法、功能特性、客戶對象與售價,簡單的說,就是還在找尋產品與市場的契合點 (Product Market Fit, PMF)。

成長期:已經找到 PMF,開始進行更大規模的市場擴張動作,這個時期一般會開始湧入大量的競爭者。如果你不善忘,台灣過去發生很多次一窩蜂效應,當市場上引入了一個新的產品,而這個產品的銷售表現不差,此時就會有一堆人在市場上開始銷售相同的產品,這段時間內整體市場銷量飛速成長,市場也很快趨於飽和。

成熟期:市場仍存在一定的成長空間,但整體成長速度已經大幅放緩,但先前對市場銷售的過度樂觀,導致廠商過度囤貨,為了有效出清囤貨,廠商會開始出現削價競爭,利潤快速下降,產品也開始進入到生命週期的最後一個階段。

衰退期:整體市場與單一供應商的銷量開始下降,市場開始尋求其他更好的替代性商品,舊產品逐步退出市場,新的產品開始進入市場並承接原先的市場。

承前一段所述,企業的快速成長期其實主要在生命週期的成長期,在這個期間內快速複製既有模式能創造的效益一般是大的。但若產品進入成熟期階段,倍數的投入,能換回的效益就會快速的消退了。

而在 20-30 年前,因為競爭沒那麼激烈,所以產品生命週期普遍較長,多數能維持 3-5 年,但今時今日,產品生命週期已經大幅縮短,尤其是消費性商品,生命週期大多短於 1 年。看看手機等 3C 商品,一年要推出多少新品才能持續滿足市場需求呢?

而這也是為什麼模式複製的邊際效益會快速下降了。因為當你花了半年把團隊建立好,市場可能又大幅改變了,產品又要改朝換代了,你複製團隊的速度遠不及市場變化的速度,如果不能做到邊複製邊調整,那這套方法失效的速度會很快。

如果每個產品終將走入衰退,那企業要如何面對呢?答案就是第二曲線與產品組合的概念。

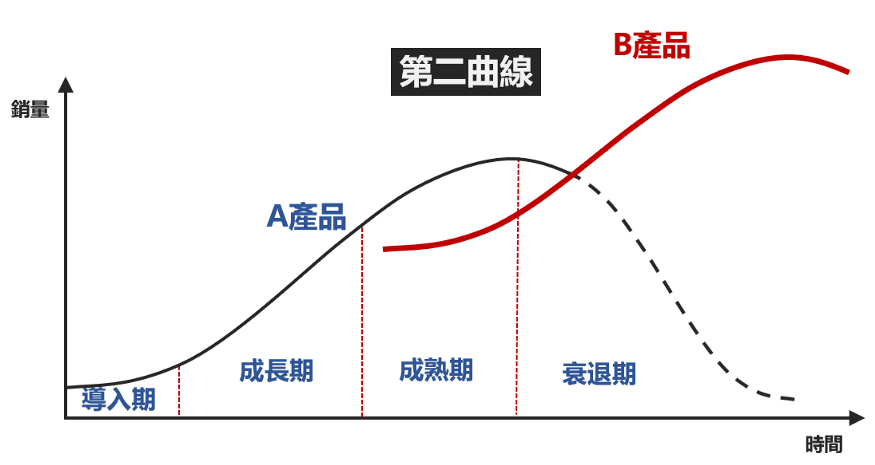

什麼是第二曲線呢?英國倫敦商學院的管理大師查爾斯.韓第(Charles Handy)在1980年代時提出了「第二曲線」(The Second Curve)的概念,他提到:

當組織在第一項優勢還在高峰時,找到另外一條出路,讓組織在向下墜落之前,得找到第二個成長動能。

從上圖中,我們可以看到 A 產品屬於企業的第一項優勢,也就是第一曲線,而 B 產品則是企業的第二項優勢,也就是第二曲線。第二曲線在第一曲線剛步入成熟期之前便開始發展,並在第一曲線步入衰退時開始進入成長階段,適時的承接了公司業績的成長動能。

如果企業開始發展第二曲線,等同於要在發展一條在成長期或成熟期的產品,同時還要發展一條正在導入期的產品,這兩者的管理邏輯不一樣。一條是鞏固現在,另一條則是為了未來,資源該如何投入將變得困難。

過去這 20 年,我們看到很多企業拋不開帶領他們走向輝煌的第一曲線,不願面對原先市場早已進入衰退期,固執的抱著已經過時的產品,期望透過加倍的投入來獲取市場。有時,這個做法會有短期的成效,業績會有所提升,但利潤率其實正在大幅下滑,甚至瀕臨虧損。

企業的經營階層們對這件事不是無感,而是拋不開過去的成功經驗,期望壓重注後有機會翻轉現況。因此將 90% 的資源持續放在已經老化的業務上,只有 10% 放在所謂創新型的業務,在大企業中,創新之所以困難,這是關鍵原因之一。

老化的業務獲得大量的資源,但效益持續降低,新興的業務難以獲得資源,在導入期艱難的打滾,即便進入成長期也不容易獲得資源進行快速複製。在這種困局之下,大企業的成長速度只會愈來愈慢,而且創新能力也愈來愈弱。

線性思維的企業,腦袋中想像的永遠都是加倍投入,加倍回報的確定性思維,並且習慣將多數的資源投入在高確定性的業務上,反之,追求指數成長的企業思路則是截然不同的。

指數成長思維

你知道 Facebook 有多少條產品線嗎?facebook.com 這項服務目前有 28 億用戶,但不可諱言的這條產品線早已進入衰退狀態。光靠這條產品線不可能支撐 Facebook 未來的發展。所以 Facebook 除了開發 Facebook Business、Media、Libra、 Messenger 外,也併購了 Instagram、WhatApps 等數億用戶的社群與通訊平台。

除了這些之外,Facebook 旗下的產品線數量其實超乎你想像,除了大家知道熟知的 Messenger、Instagram、WhatApps 外,國外有人整理了 Facebook 曾發展過的產品,你可以看一下清單,我想其中的 80% 你應該是聽都沒聽過,但這些都曾出現在 Facebook 的產品藍圖中。

Facebook 能一路成長到成為全球排名前 10 市值的企業,靠的並不僅僅是 facebook.com 這個已經步入衰退期的產品線,而是靠它們的產品組合 (Product Portfolio)。

什麼是產品組合?產品組合是指一個企業生產或經營的全部產品線、產品項目的組合方式,就是企業所有的產品集合。如高露潔,牙膏是一條產品線,在這個產品線之下,其實有數十種產品(參考),這就是高露潔牙膏類的產品組合。但除了牙膏外,高露潔其實還有牙刷、漱口水、牙線等眾多商品線。

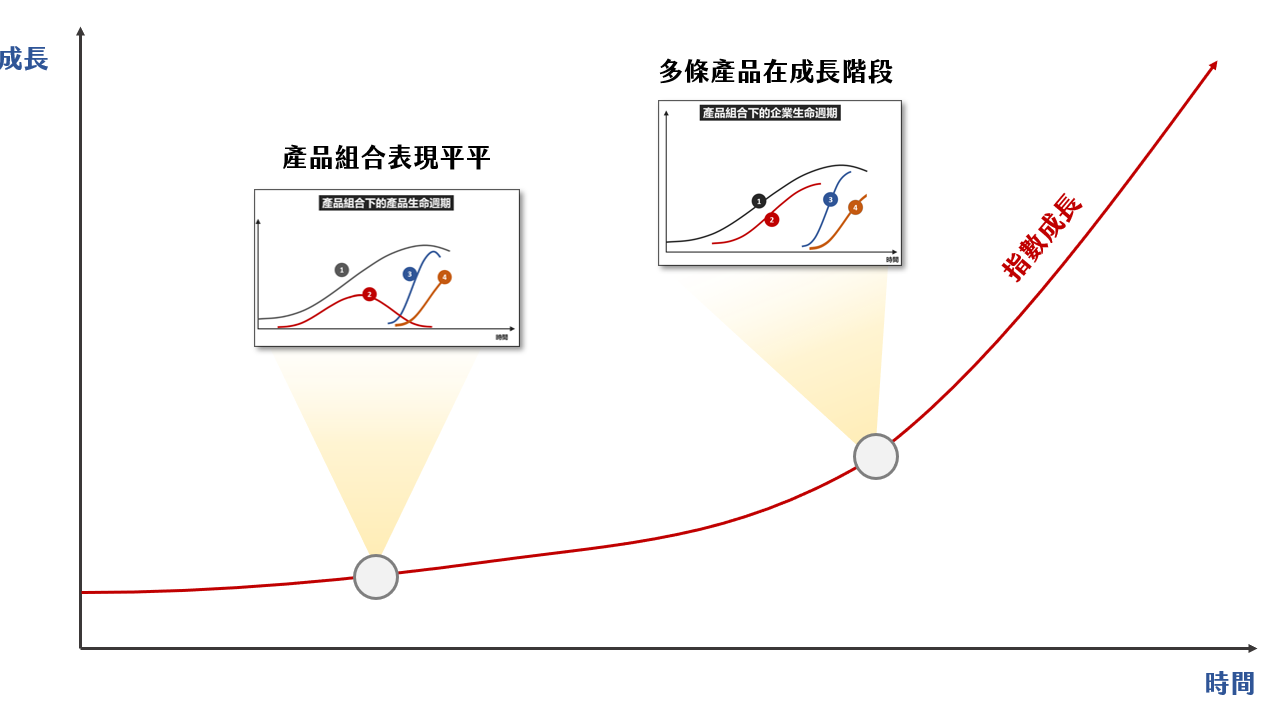

產品組合一方面能讓企業擁有多個營收引擎,因為每個產品都可以獨立被銷售,甚至都各自擁有一群用戶,就樣 Facebook 收購 Instagram 跟 WhatApps 一樣,每次的收購都為公司帶入了上億的新用戶。除此之外,產品組合的存在也為企業創造了第二、第三,乃至第四曲線,讓企業擁有非線性成長的潛力,以及抵抗第一曲線衰退的風險。

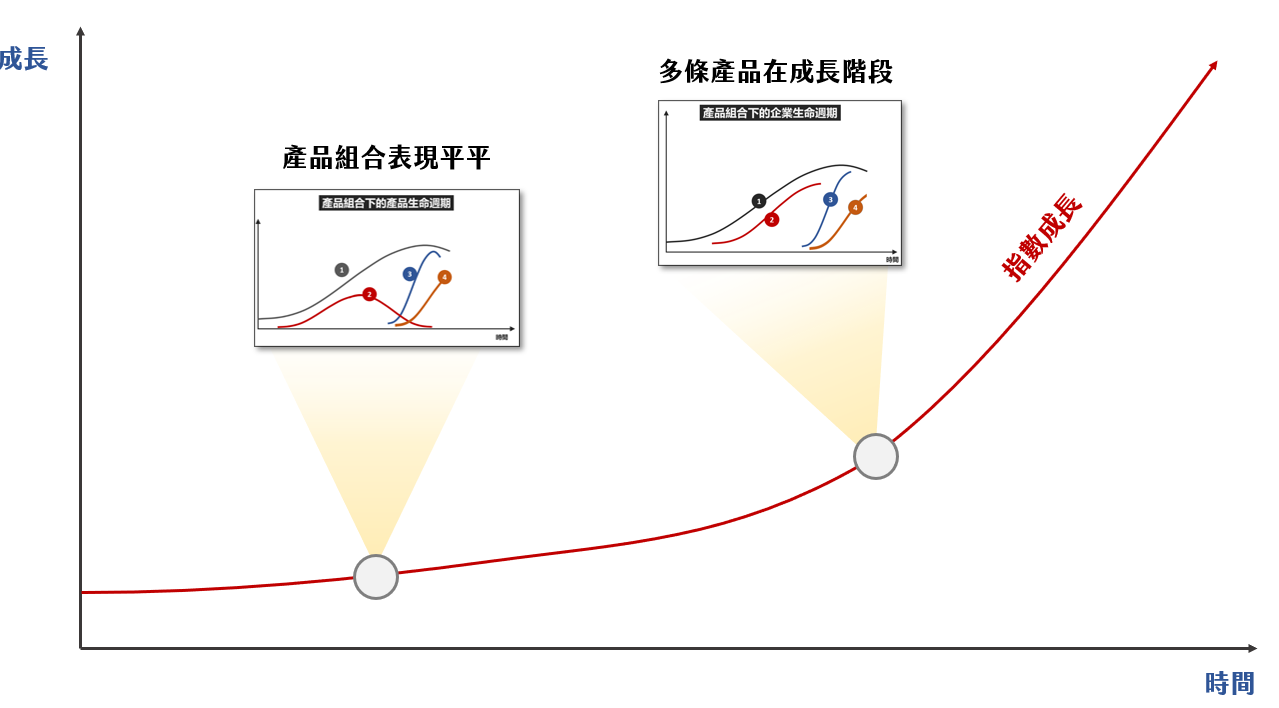

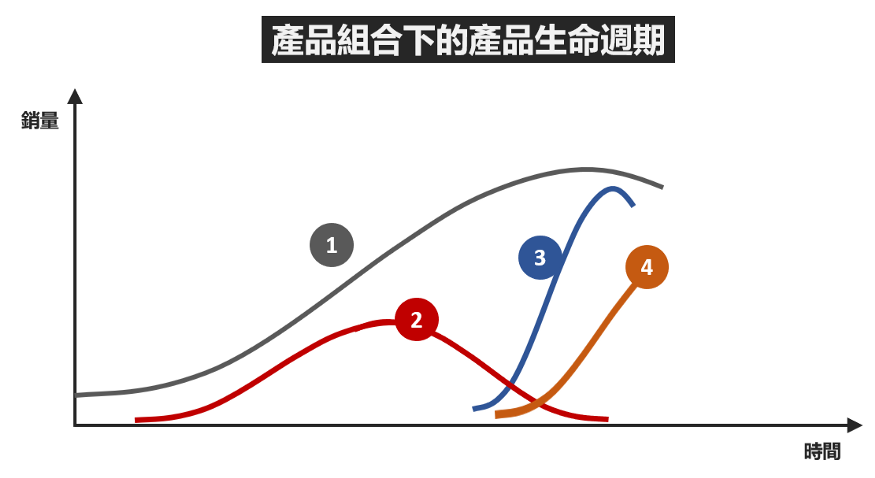

假設公司過去這兩年總共發展了四個產品:

1 號產品,是公司的主力產品,生命週期很長,但已經逐漸步入衰退期,產品的銷量與業績開始下滑。

2 號產品,與 1 號產品開始的時間差不多,但市場銷售表現一直表現不佳,而且已退出市場。

3 號產品,在 1 號產品進入衰退期時,適時的支撐起業績,但產品生命週期短,很快的步入了衰退階段。

4 號產品,正在飛快成長階段,是目前倍受期待的新星產品。

綜上所述,我們可以初步對這家公司做的小結論,這家公司過去有個主力產品(1號),後來又陸續的發展了 2.3.4 號產品,但 2 號產品已經退出市場,3 號產品則是趕上了一波潮流,但很快的後繼乏力,也將要退出市場。公司目前唯一能期待的就是 4 號產品,從成長趨勢來看,很有可能在接下來成為公司的主力產品。

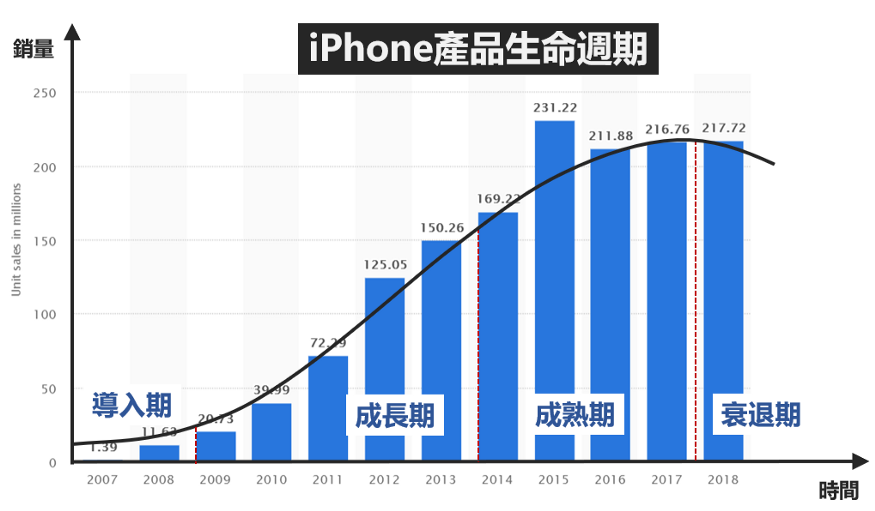

以 Apple 為例,攤開 iPhone 從 2007 年推出到 2018 年的銷售數量,我們可以看到 iPhone 這個產品也已經步入產品生命週期的衰退期,從 iPhone X 開始,Apple 不再公布銷量,同時也開始採取降價策略來刺激銷量,這都反應了 iPhone 的產品力開始下滑。

Apple 在 2019 年公布 Q1 營收表現,數據中看到,「2019 年 Q1 來自 iPhone 的營收為 310.51 億美元,比去年同期下降了 17%,創下 iPhone 營收單季度最大跌幅。iPhone 的營收比重也跌破了 60%,從 2018 年 Q4 的 62% 降至 53.5%。」

在 iPhone 銷量下滑的同時,AirPods 與 AppleWatch 的銷售額同比增長了 30%,iPad 與 iPad mini 的同比增長了 22%,iPhone 衰退,iPad、穿戴裝置、服務等產品線則有不錯的成長,讓 Apple 的營收表現不至於有太大規模的衰退,這便是產品組合的功效。

一個能永續經營的企業,必然是能擁有多個收入引擎,否則很容易因為主力產品線失去競爭力便黯然退出市場,而敢大膽將經營重點調整到高潛力的產品線上,不再追求主力產品的線性成長,而是投注在新產品的指數成長上的企業,都擁有高度的指數成長基因。

企業可能同時投入多條產品線的發展,有時產品組合中有些表現好有些表現不好,所以整體來說企業的成長速度不算太理想。但如果在同一時間企業的產品組合中剛好有多個產品都處於成長期,那整體的成長速度將可被期待。

不過在這,我還是得再補充一個關鍵,那就是每條產品線實際創造的成果,而這跟企業投注的資源很有關。

如果一家企業有 5 條產品線,主力產品線每年貢獻 40 億營收,但佔用了 90% 的資源,而剩餘 4 條產品線雖然有 2 條表現不錯,位於成長期,但因投入的資源不多,所以貢獻的營收只有 1,000 萬不到,在這種狀況下,新產品線貢獻的營收比例如果無法拉高,那成長幅度還是很有限,難以實現指數成長。

所以企業的資源配置,也是產品組合能否生效的關鍵。如果今天新產品的資源佔比能提高到 30%,而主力產品則降到 70%。那或許企業的營收會變成主力產品貢獻 36 億營收,而兩條新產品則貢獻了 10 億營收,企業的整體成長速度便大幅提高了。

總結來說,如果一間企業能維持「同一時間有多條成長期的產品」並且「將資源做有效分配」,那這家企業便能維持指數成長的趨勢。

那資源要如何配置才對呢?

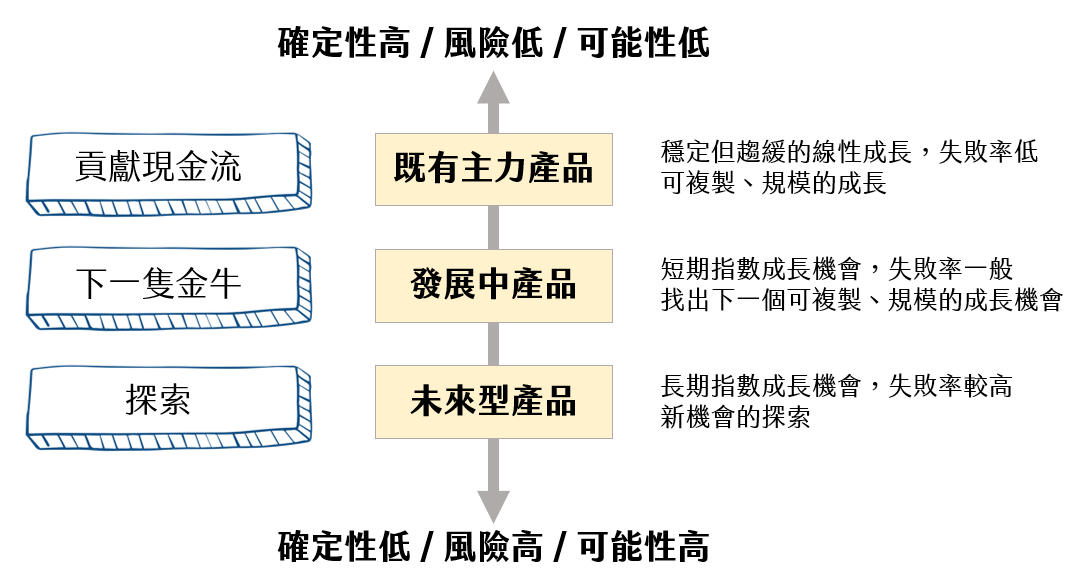

在此,我想先將產品組合內的產品分成三大類:

- 既有主力產品,是目前營收主軸,能帶來豐沛的現金流。

- 發展中產品,在目前的產品組合內,而且能帶來一部份營收,比起主力產品,成長空間更大,當然了,不確定性與風險也更大一些。

- 未來型產品,面向 5-10 年的產品,技術尚未成熟,尚無法產品化,但若能提早卡位,很可能是下一個帶動指數成長的強力產品線。不確定性極高,風險也是最大的,通常是屬於長期研發的項目。

線性思維的企業通常會將大量的資源放在既有主力產品上,而且比例通常高達 90% 以上,而發展中產品大概只佔 10%不到,而且幾乎沒有資源投入在未來型產品上。在這種狀況下,企業能在現狀下成長 5%-10% 已經不容易,要實現指數成長難度是很高的。

但主力產品畢竟是公司現階段的根本,也是能帶來「高確定性」營收與現金流的關鍵角色,資源的配置也不能太少,否則公司在第二條主力業務出現前可能就會面臨衰退,因此我會建議在主力產品線配置 60% 左右的資源,讓主力業務能穩固下來。

剩下的資源,30% 投入在發展中產品,10% 則投入在未來型產品上,所以若按比例來看的話,可能是 6:3:1 的比例。

這個比例不是絕對的,畢竟在企業早期只有一條產品,或者第二條產品正處在早期發展的階段,配置可能會是 8:2:0,然後隨著時間演進可能會變成 6:3:1,或者 5:3:2 也不一定。

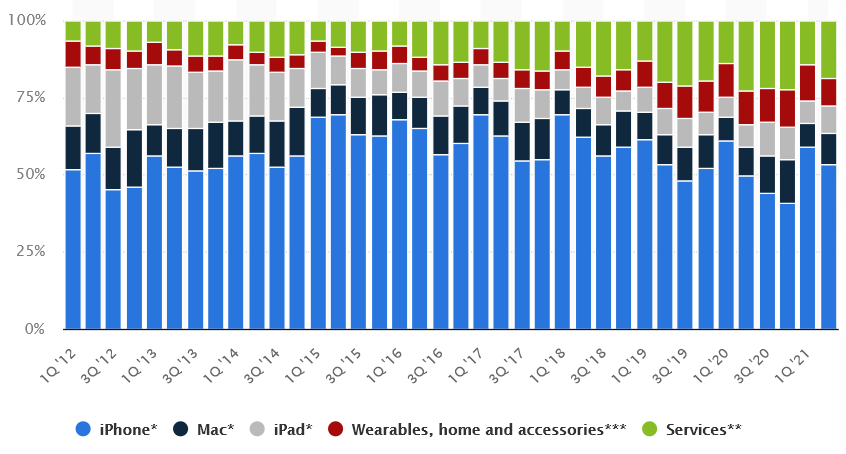

其實企業成長到一定階段後,主力產品可能都有多條,就像 Apple 有 iPhone、iPad、Mac 等多條成熟產品,每一條都佔 10% 以上的營收數字,這就構成了穩健的產品組合,再加上發展中產品如穿戴式裝置與家用設備,Apple Watch、AirPods、Apple TV,或者 Services 中諸如 Music、Movie等產品線,營收的比重其實也在逐步上升當中。

與此同時 Apple 也投入了不少的研發經費在未來型產品上,例如自動駕駛技術、VR/AR、物聯網、生物科技等等,這些現階段還無法產品化的技術,在未來很可能會成為 Apple 5 年後驅動指數成長的新引擎。

資料來源:Apple revenue breakdown by product | Statista

在這樣的產品組合配置下,Apple 能維持指數成長,並不奇怪。

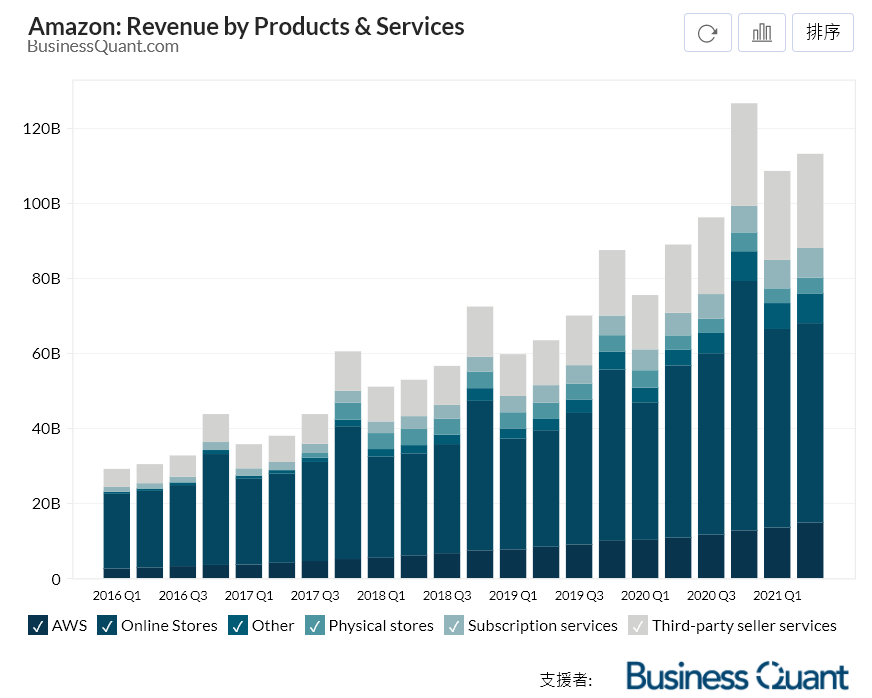

其實同樣的邏輯也適用於 Amazon,Amazon 除了著名的成長飛輪外,在產品組合上也一樣有多層的配置,以下是 Amazon revenue by product 的數據。

資料來源:Amazon's Revenue by Product Category (2016 - 2021) | Business Quant

營收的主力產品是 Online Stores,也就是電商,這塊的佔比基本上超過5 成,是亞馬遜帶動營收的主力產品,也是亞馬遜飛輪主力鞏固的產品線。佔比第二的是 Third-party seller services,這是亞馬遜提供給其他商家的服務,包含支付、物流配送的服務,亞馬遜不協助做銷售,而是透過所提供的服務來收取服務費或傭金,這部分的比例也很高,約在 20% 上下。這兩個服務基本上都可以歸在亞馬遜電商上,佔總體的比例高達 70%。

第三高的是 AWS 雲端服務,這塊的佔比約在 10-12%之間,不算太低,也是亞馬遜的高潛力產品線。接著是 Other,這塊包含的範圍比較大,包含 Echo、Kindle、e-reader 等商品,佔整體的比例約 6-8% 之間。訂閱服務如 Amazon Prime、Video、Music 等服務,佔比也約在 6-8% 之間。最後是實體店的營收,比例約在 5% 左右,都還有很大的成長潛力。

當然了,我們知道亞馬遜也投入了很多的資源在未來技術的研究,基本上所有大型,且還在高速成長的企業,都會採取類似的產品組合管理模式。

看完兩家世界級公司的產品組合,你會發現其實這跟資產配置的概念是雷同的,如果你比較保守,那肯定會配置較高的比例在高確定、保本型的金融商品上,反之,如果你更願意冒險,那你則會將資產配置在高風險高報酬的金融商品上。

不過企業經營不像投資一樣可以輕易的換投資標的,所以我們還是得謹慎思考資源的配置。本篇我主要提供大家一些可能的思路。

如果你覺得我內容寫得還不錯,歡迎訂閱我的電子報,我每雙週會發送一封電子報到你的信箱。訂閱連結在這,過往的電子報也在這:Gipi電子報

也鼓勵你可以將我的電子報分享給你認為有需要的朋友們,也許你的舉手之勞,將會改變另一個人的思維與習慣。