我讀麥肯錫的《注意力方程式》報告

近期花了點時間閱讀麥肯錫的《注意力方程式》(The Attention Equation)報告,從中獲得了一些不錯的啟發,也跟大家分享這篇報告所提到的內容,以及我獲得的收穫。

報告背景

報告的內容大約是 20 多頁的原文,核心放在談論注意力方程式(Attention Equation)這個概念,那什麼是注意力方程式,為什麼麥肯錫要特別談論這個概念呢?首先我們得回到近幾年大家經常在談論的幾個概念:

- 流量愈來愈貴,數位廣告的 ROI 持續下探。

- 演算法愈來愈迷,多數的數位廣告媒介都被演算法給操控,不容易破解之虞,還經常更動。

- 傳統的文字內容不再受到流量青睞,長影音也愈來愈沒人想看,反而短影音似乎成為新的流量王者。

過往我們在看待廣告或其他行銷媒介,或者進一步探討企業獲客(Customer Acquisition)的方式時,我們大多會談論自有媒體(Owned media)、付費媒體(Paid media)與贏來的媒體(Earned media)三者的比例,以及企業應該強化的重點。

可當社群網路受到演算法的衝擊,數位廣告愈來愈競爭的當下,贏來的媒體已經不再是當下贏了就保證能繼續贏下去。所以企業除了持續強化自有媒體外,也希望能找出更有效的付費媒體使用策略,並且想辦法探索出新的社群網路玩法。

當多數人都說一定要經營短影音時,身為企業的關鍵決策者,你會如何看待這問題?當大家都說 threads 的演算法還是 tuning,還有很多可能的流量紅利時,你要不要開始經營?當 AGI 開始普及後,零點擊(zero click)的議題正在發酵,除了 SEO 外,你要不要針對 AGI 的檢索習慣來改善你的內容?

每一個問題或許我們得到的答案都是「要」,但心裡總還是有一些不肯定。

「我到底是要繼續在現有的媒介上找方法,還是要試新媒介?哪個更有效,投報率更好?」

「不同媒介會接觸到的受眾族群不同,我要專注經營特定族群,還是要經營新的族群?」

商業決策本就是在做選擇,但我們對這選擇背後的決策依據到底是什麼?

或許本篇報告能給我們一些答案。

注意力方程式

我們可以如何看待流量的價值?這個問題我認為是注意力方程式嘗試回答的關鍵問題。

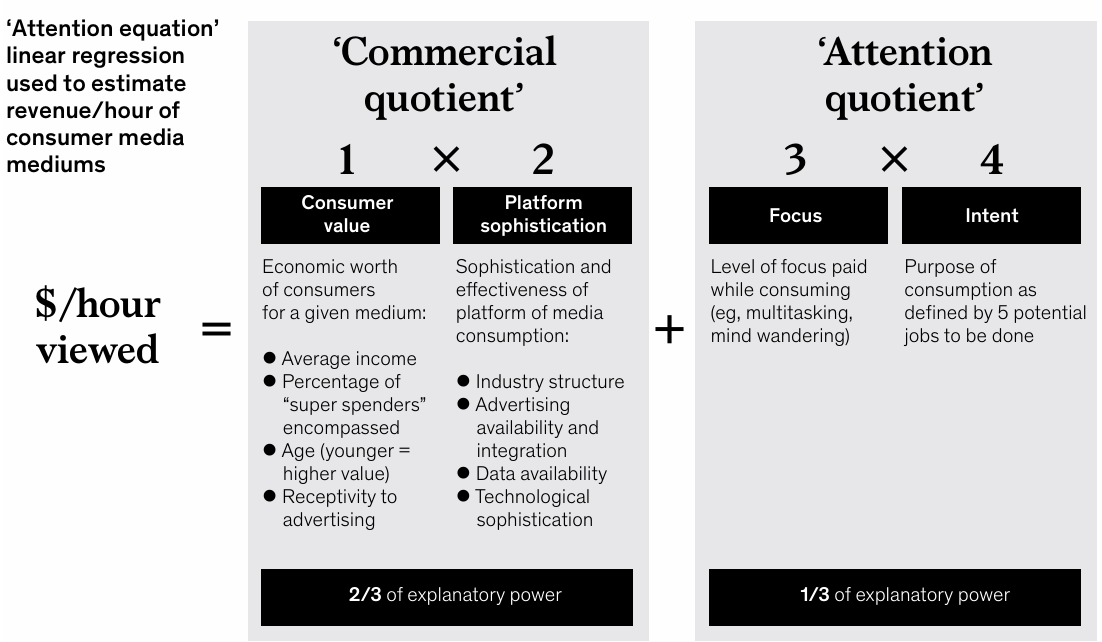

注意力方程式,是由兩個部分組成:商業商數(CQ, Commercial Quotient)與注意力商數(AQ, Attention Quotient)。

商業商數指的是傳統看待特定傳播媒介的思維,這邊主要用來評估的參數有兩個消費者價值(Consumer value)與平台成熟度(Platform sophistication)。

前者指的是這個傳播媒介上的使用者含金量,包含年收入、超級消費者比例、年齡、對廣告的接受度等。後者則涉及到產業狀態、廣告、數據與技術成熟度等等。這都是傳統上我們用來衡量某個媒介或平台時會考量的因素。

注意力商數則是這份報告用來補強商業商數的不足,因為消費者注意力的品質對是否能成功轉單非常重要。注意力商數的參數也有兩個專注度(Level of focus)與意圖(Intent)。

當你很專注地看或聽,而且意圖很明確時,轉化效果一般會比流水帳閱聽,或者純粹只是打發時間好很多。沒有耐性看線上課程的人,很可能能好好看完數小時的 Netflix 影集。一樣都是影音模式,但意圖不同時,同一個人的注意力價值也不一樣。

專注度低會降低廣告效力,專注度水準與廣告購買頻率呈正相關。平均專注度每提高 10%,相關支出就會增加 17%。專注度前 25% 的族群是最後 25% 族群消費額的兩倍。

本報告認為商業商數的影響力占整體的 2/3,而注意力商數則占了剩餘的 1/3。(報告中並沒有很清楚的說明這個比例怎麼來的。)

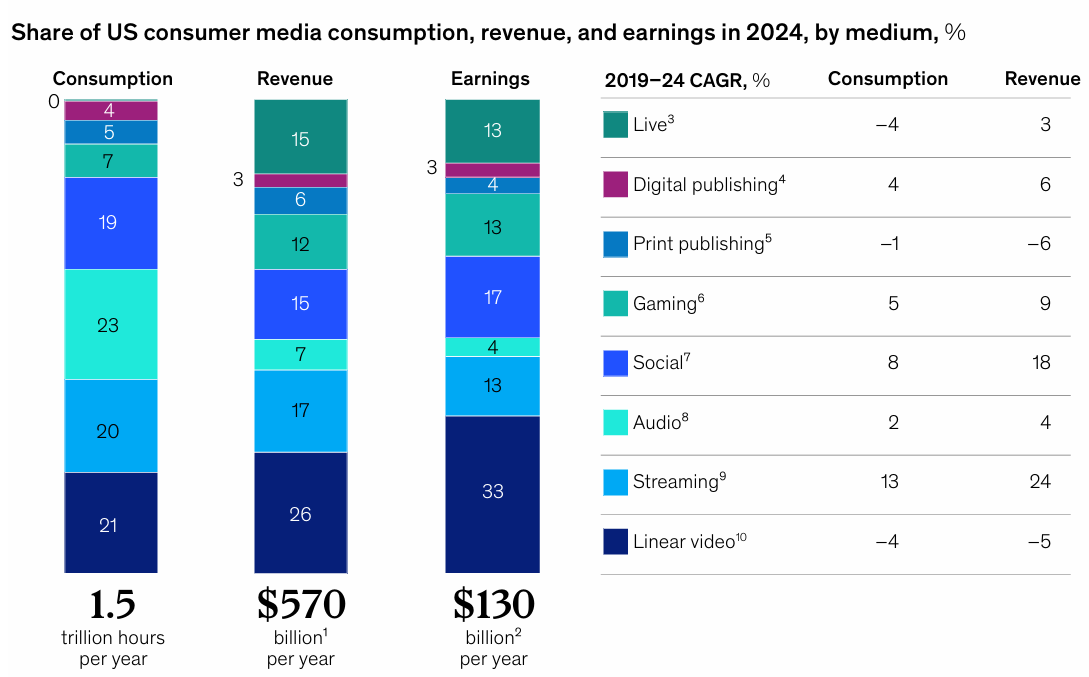

不同媒介過去五年的發展趨勢

在報告的開頭,我們可以看到這張圖表,這張表可以提供的資訊不少,有些或許與你想像的不同。

- 從花費時間角度看消費者的投入,Audio 的比例最高,占比為 23%,這部分包含廣播與 podcast 這類以音訊為主的傳播媒介。其次為 Linear video,即有線電視,占比為 21%,然後是 Streaming,串流媒體(Netflix、Disney+...)佔 20%,Social,即社群媒體(FB、threads、IG、WhatApps..)跟社群影片(TikTok、Reels、Youtube Shorts..),佔 19%。

- 從營收總額角度看消費者的投入,有線電視的佔比達 26%,其次為串流媒體的 17%,再來是社群的 15%,音訊的花費時間長,但貢獻的營收只佔 7%,反而遊戲在花費時間只佔 7%,但對營收的貢獻缺有 12%。最有意思的是 Live,這指的是實體活動,如演唱會、遊樂園等,在花費時間上因為不好統計所以數值是 0,但營收貢獻卻佔了 15%。

- 從經營利潤角度看,我們可以看到有線電視的利潤貢獻達 33%,其次為社群的 17%,串流的 13%,遊戲的 13%,實體活動也是 13%。

接著我們看一下右半部,呈現的是 2019-2024 年的年複合成長率(CAGR,%)。

- 串流的成長居首位,不止花費時間的成長速度快,達 13%,營收的成長速度也很快,有 24%。

- 社群則排在第二位,花費時間複合成長 8%,營收成長速度達 18%。

- 第三名到第五名在過去五年也都持續成長,分別是遊戲、數位刊物與音訊。

- 而過去五年衰退的項目則包含有線電視與紙本刊物。

- 比較有趣的是實體活動,在花費時間上持續減少,但營收貢獻反而是上升的。

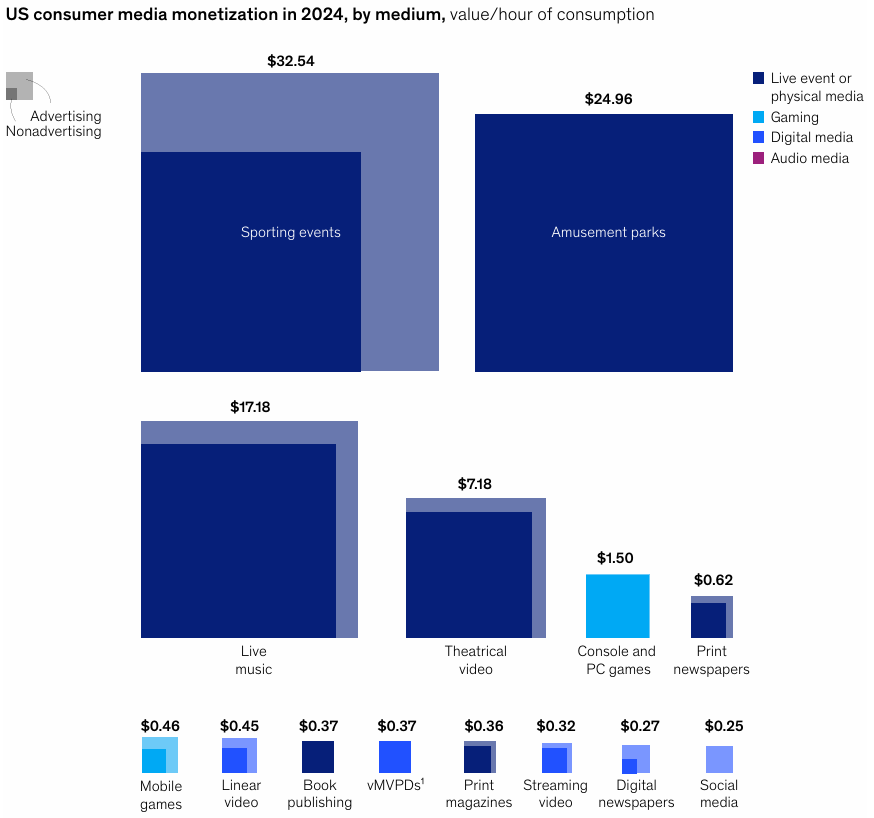

每小時消費價值 - 哪個媒介的變現效率高?

這份報告也試圖回答一個關鍵問題,那就是哪個媒介的變現效率高?

報告中使用了一個公式來計算不同媒介的變現效率,這個公式是 value/hour,簡單的說就是消費金額除以花費時間。這個公式得出的結果如下。

最高的是體育賽事(sports event)的 32.54,其次是遊樂園的 24.96 與演唱會的 17.18。而像短影片這樣的社群影片,變現效率只有 0.25,podcast 更是只有 0.05。

但這個公式只能代表效率,可並沒有將總量與成長空間計算在內,所以我們可以看見排名在前面的大多是實體活動。畢竟這些實體活動的人流往往是目的跟意圖很明確的受眾,花時間大多等同於消費。而社群媒體上的使用者,可能會花大量時間刷影片或看動態,但真正會點擊廣告進行消費的比例則低很多。

所以單看這個數值,其實無法回答變現效率這個問題。我們必須接著往下看。

不同媒介未來五年的發展趨勢

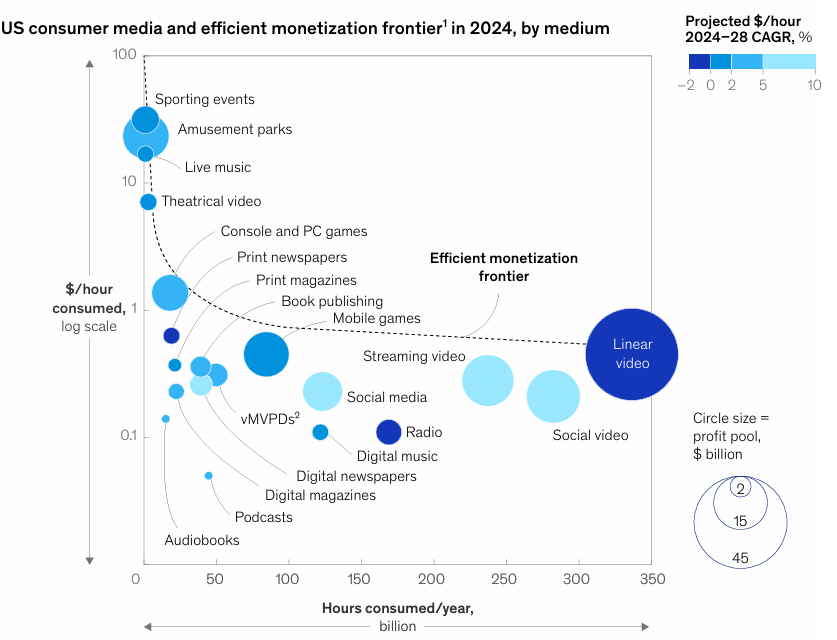

談論完過去五年的發展趨勢,我們或許更想知道未來五年的可能趨勢。過去五年成長的,未來還會繼續成長嗎?我們可以看看報告中的這張圖,它談論了 2024-2028 年這五年預期的變現效率年複合成長。

這張圖乍看之下不好理解,因為它共分成三個部分。

第一,花費時間與變現效率,看縱軸與橫軸。

我們先忽略圈圈大小跟顏色,先專注看橫軸與縱軸。橫軸是花費時間的規模,舉例來說 Linear video 位於 350 的位置,意味著它預估美國人一年花在有線電視的時間會達到 3,500 億小時。縱軸則是每小時消費金額的規模,它用對數刻度(log scale)來替代,主要是呈現一種量級上的差別。刻度跟刻度間的差距是 10 倍。

從這邊可以看到有線電視、社群影片、串流影片、廣播、社群影片、數位音樂、手機遊戲等是高花費時間的項目。而體育賽事、遊樂園、音樂會、電影、遊戲主機等則是高變現效率的項目。

綜合來看,我們可以說愈往右上角的項目相對值得投入,而往左下角的則不論是花費時間或變現效率上都顯著較差。

第二,利潤空間有多大,看圈圈大小。

能變現,不見得有利潤,而有利潤,也不見得潛在市場就很大。所以我們可以看第二個重點,那就是圖中圈圈的大小。圈圈愈大的,代表潛在利潤愈大。

圈圈最大的是有線電視,預估有 450 億美金每年的利潤規模。其次則是社群影片、串流、社群媒體、手遊、遊樂園與遊戲主機,規模大概介於 150 億到 250 億不等。

第三,成長趨勢,看顏色深淺。

在圖表的右上角有顏色的定義,最深的顏色代表年複合成長介於 -2~0% 之間,最淺的顏色則代表年複合成長介於 5~10% 間。

有線電視雖然利潤空間大,但預估會持續衰退,除此之外,廣播與紙本報紙也被預期會衰退。而預期仍會快速成長的有社群影片、串流、社群媒體與數位報紙。此外,遊樂園、遊戲主機、數位雜誌、圖書出版、podcast 等也都被預期會以每年 2~5% 的幅度成長。

從這段,或許我們可以有些小小結論,那就是社群影片、串流、社群媒體不論是使用時長、變現效率,乃至於利潤空間都是持續成長的,在未來幾年都值得繼續投入。

而有線電視雖然開始衰退,但使用時長、變現效率乃至於利潤空間仍居於所有媒介的首位。未來五年還是非常值得投資的。

從注意力商數看哪些媒介被高估,哪些被低估

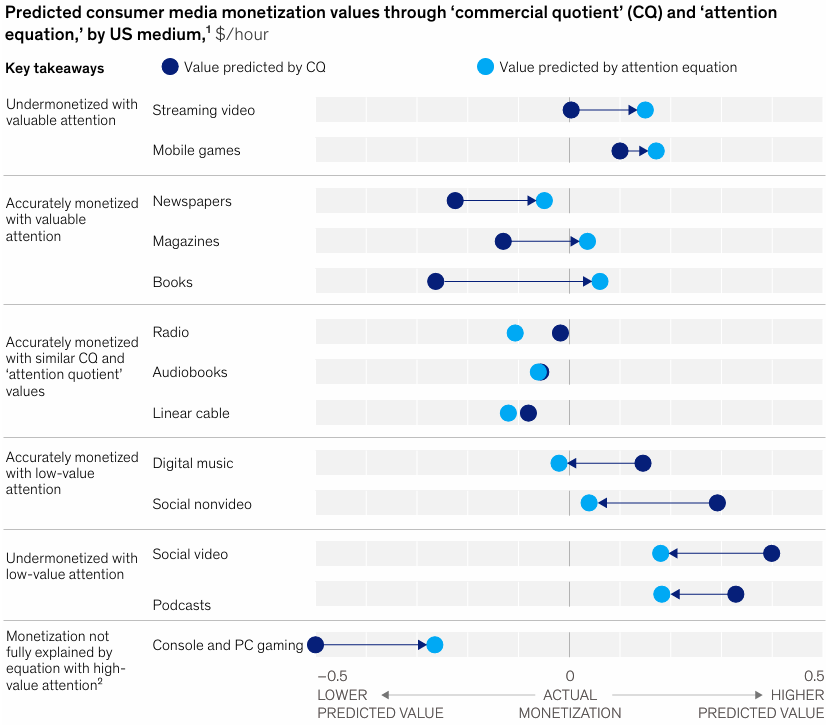

看到前面的段落,或許我們已經能獲得一些有價值的結論,但這份報告畢竟是在探討注意力。所以我們繼續拉回注意力公式這個議題。下面這張圖,主要切入點是比較只考量商業商數(CQ)時,跟考量了注意力商數(AQ)前後的對比。

我們可以怎麼看這張圖表呢?

首先,深藍色代表商業商數,淺藍色代表注意力商數。

其次,縱軸代表不同結論分類,橫軸則代表預期價值的高低。

舉個例子來說,串流(Streaming video)被歸類在預期價值應該高於當前的實際價值(縱軸),因為它在軸中的呈現是 CQ 靠左,AQ 靠右,所以箭號由左往右畫。這意味著加入注意力商數後,這個媒介的價值應該更高。與串流歸在同一類的還有手遊。

而加入注意力商數後,會接近或符合預期價值的媒介則有三個,分別是報紙、雜誌與書籍。

至於考量 AQ 後跟只看 CQ 的差異並不大的媒介也有三個,分別是廣播、有聲書與有線電視。這似乎意味著注意力商數對這三個媒介的影響本來就不大,。

而那些加入注意力商數後,真實價值反而會降低的則有數位音樂、社群媒體、社群影片、podcast。這段反映的或許是使用這幾種媒介的使用者,專注度本來就比較低。短影音的流量很高,但轉化率偏低,或許也可以從這個分析結論中獲得。

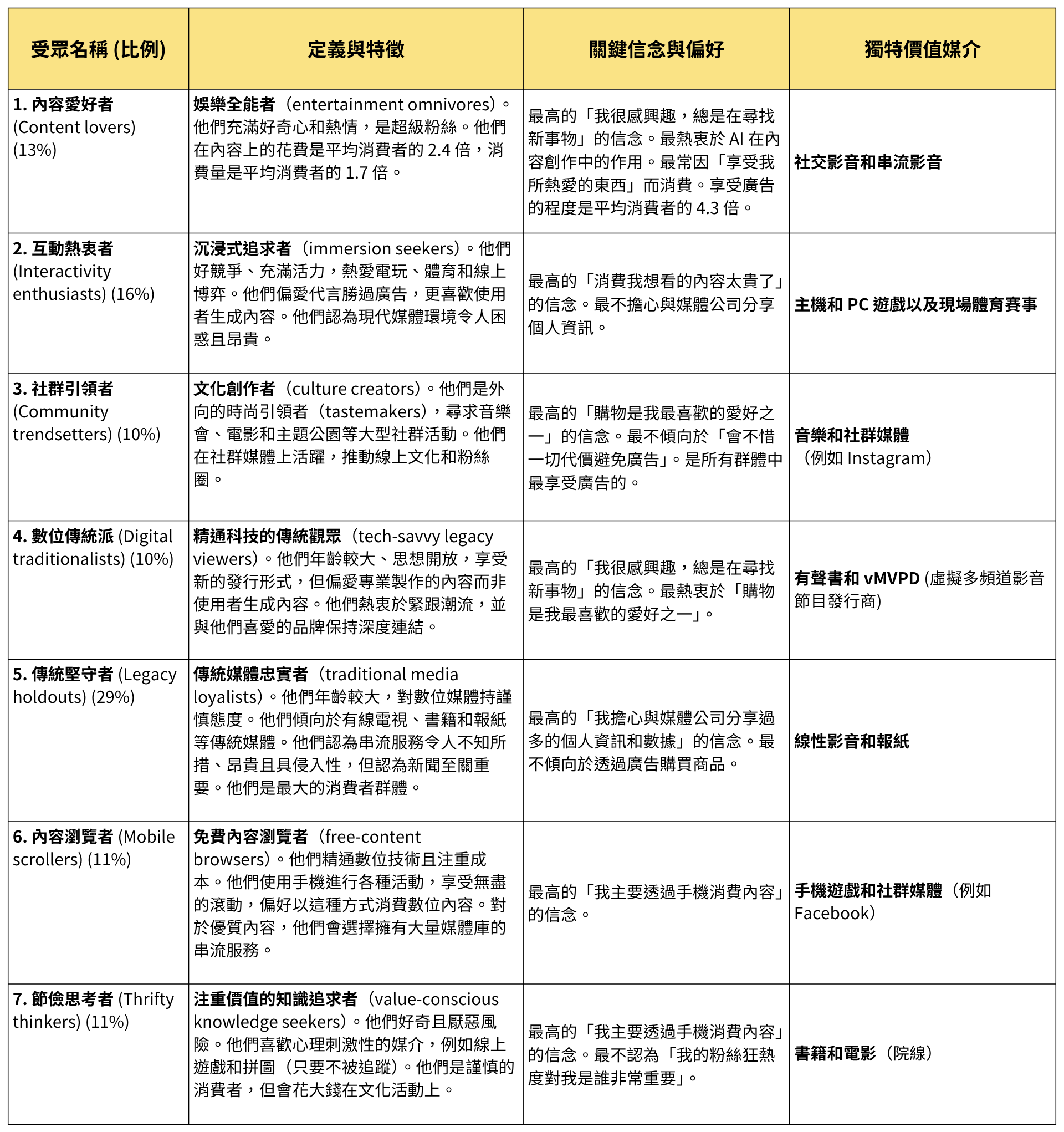

受眾的分布狀態

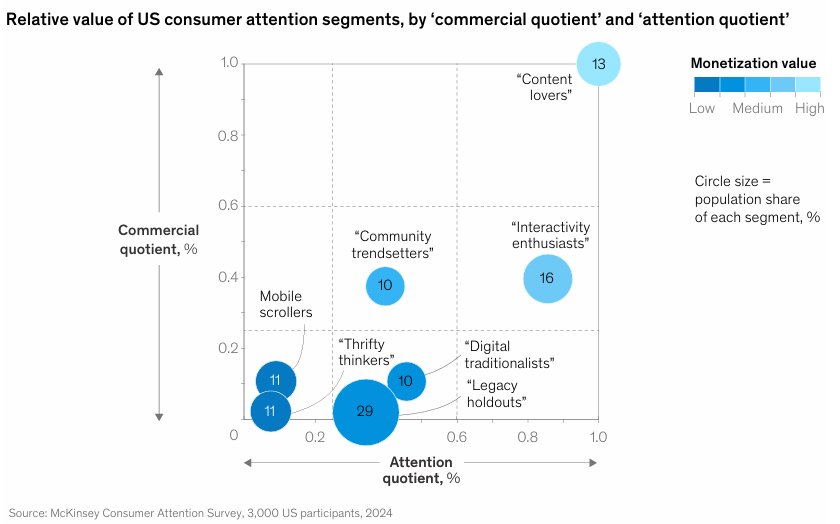

前面的內容中主要針對媒介進行探討,而這份報告的後半段則針對受眾進行了一定程度的剖析。值得一看的是下面這張圖。

這張圖一樣分成四個部分:二維圖表、七種受眾、圈圈大小、圈圈顏色。

二維圖表,縱軸是商業商數(CQ),橫軸則是注意力商數(AQ),這兩個數值基本上都是愈大愈好。所以往右上角通常價值愈高,畢竟注意力方程式 = CQ * AQ。

七種受眾,內容愛好者(Content lovers)、互動熱衷者 (Interactivity enthusiasts) 、社群引領者 (Community trendsetters) 、數位傳統派 (Digital traditionalists) 、傳統堅守者 (Legacy holdouts)、內容瀏覽者(Mobile scrollers) 、節儉思考者 (Thrifty thinkers)。

圈圈大小,代表不同受眾的佔比,圈圈內的數字代表實際比例,圈圈大小則代表數字大小。

圈圈顏色,代表商業化價值的高與低,顏色愈淺價值愈高(靠右上角),顏色愈深價值愈低(靠左下角。)

所以關鍵是理解七種受眾的狀態,以下是我請 GPT 整理的表格:

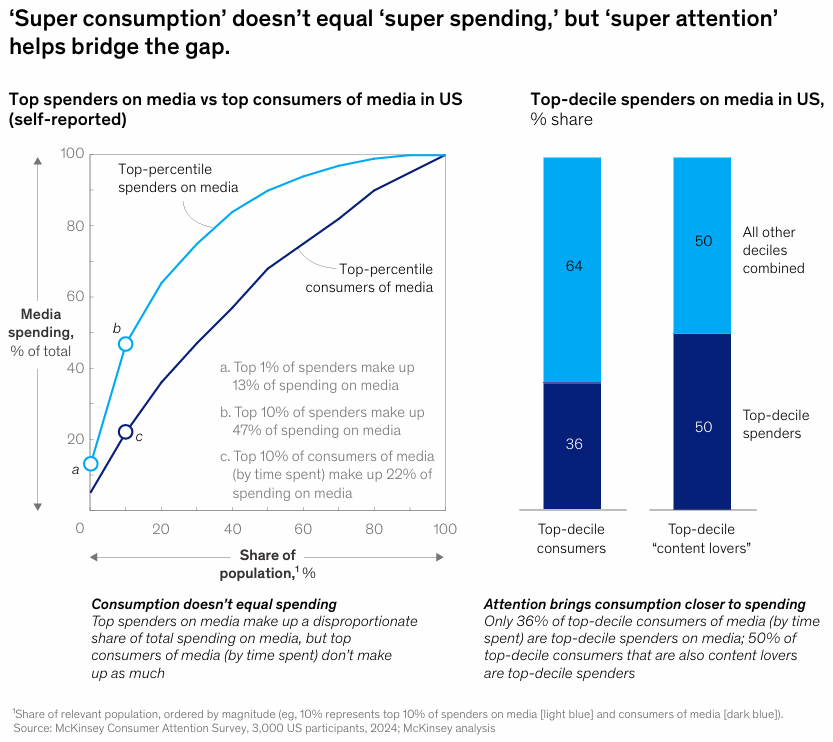

其中的內容愛好者(13%)、互動熱衷者(16%)、社群潮流引領者(10%) 被定義為超級消費者(super spenders),意味著這些人的消費能力最被看好,是最有本錢也最有可能消費的族群。約占整體受眾的 39%。

而這也意味著,平台的使用者,不見得會成為消費者。

很多人經常滑短影片,但不曾透過短影片中的廣告購物,他們是短影片的使用者,但不是短影片廣告的消費者。

我們經常說,如果你是一個平台的使用者,但你卻不曾付費給平台時,那你不是平台的客戶,而是商品。因為平台會將你的注意力賣給想投放廣告的那些人。而你的價值就在於幫他們賺到廣告費用,並讓他們的客人(投放廣告的人)獲得訂單。

所以對平台來說,那些只看不買的人,最大的價值只在於讓他們賺到沒有轉化成客戶訂單的廣告費用,價值是很低的。而真正有價值的人是那些又看又買,還會幫忙分享的人。

前 10% 的超級消費者(super spenders)佔據了消費者媒體總支出的近 47%,前 1% 則佔消費總支出的 13%。而前 10% 的超級使用者(super users)僅佔媒體總支出的約 20%-22%。只有 36% 的「超級使用者」同時也是「超級消費者」。

到這個段落,其實我們已經大致能看見不同媒介的受眾常見樣貌,但這只是一個概約性的歸納。畢竟社群媒體上,很可能也會有內容愛好者,串流平台上也一樣會有內容瀏覽者,只是比例不同。

這篇報告中,其實仍有很多值得深究之處,包含如何計算 CQ 跟 AQ 的數值。以及圖表跟圖表之間有些數字其實是串不起來的。但整體而言,我覺得這份報告對我來說是有一定價值的。

要不要投入短影音?我覺得有必要。

要不要投入有線電視或串流廣告?這值得好好評估。

要不要繼續耕耘社群媒體?不應該放掉,但結合社群影音更好。

不同媒介與內容溝通的訊息不同,目的也不同,

短影音跟社群媒體好做擴散,但轉化效果較差,可量體大,

實體活動轉化效果好,投報率高,可觸及人數較少。

找出超級消費者好好耕耘,這些人都是公司重要的 VVIP,

根據不同的產品調性在不同的媒介上找尋不同的核心消費者。

這份報告是針對美國市場的調查,或許與台灣市場的狀況有些出入,但我個人體感上不覺得有很大的差距。值得參考借鑑。

如果你覺得我內容寫得還不錯,歡迎訂閱我的電子報,我每雙週會發送一封電子報到你的信箱。訂閱連結在這,過往的電子報也在這:Gipi電子報

也鼓勵你可以將我的電子報分享給你認為有需要的朋友們,也許你的舉手之勞,將會改變另一個人的思維與習慣。